第一部分 2018年上半年市场回顾

印度提高植物油进口关税至高位,作为全球头号植物油进口国,采购需求下降导致棕榈油主产国出口表现疲软,同时棕榈油生产处于恢复周期中,国际棕榈油去库存进程受到阻碍,压制盘面价格,与此同时,原油价格上涨,提振生物柴油需求,对期价提供一定支撑,限制盘面下跌速度。国内方面,消费大部分时间处于淡季,进口量基本满足刚需,棕榈油库存保持中等偏高水平,棕榈油库存高企,油脂整体处于供过于求格局中,限制盘面上涨空间。总体来说,2018年上半年大部分时间里,国内外棕榈油指数呈现宽幅振荡、重心小幅度下移过程,受欧盟将在2030年前逐步淘汰棕榈油生产的生物柴油消息刺激,6月19日棕榈油期价加速下行,导致期价跌穿下行通道,棕榈油指数最低达到4638元/吨。

(图1:马来西亚棕榈油期货指数和大连棕榈油期货指数日K线图)

第二部分 影响因素分析

一、全球植物油供需

就全球植物油而言,2009/10年度至2014/15年度期间,全球植物油生产明显扩增,库存消费比不断攀高,导致期间国际油脂价格持续走低,国内棕榈油指数在2015年8月份达到最低4090元/吨,棕榈油指数阶段性底部5168元/吨,接近上市初期的低点。

近五年消费需求增长率稳定在3.5-4%之间,供需情况的变数取决于供应。2015/16年度因厄尔尼诺气候现象,全球植物油产量下滑,库存消费比拐头向下,在棕榈油生产摆脱厄尔尼诺影响后,2016/17年开始植物油产量得到迅速恢复,超过消费需求总量,当年度供需富余,USDA预估2018/19年度全球植物油库存消费比为11.8%,连续第二个年度增加。

近三个年度全球植物油库存消费比处于11%-12%之间,较2013/14年和2014/15年度明显改善,根据联合国粮农组织的规定,粮食库存与消费量的比例低于14%则为粮食安全紧急状态,故而原本就处于价格低洼地带的油脂下方空间不宜过度看大,但我们也不能忽视全球植物油库存消费比小幅度抬升的预期,趋势性上涨行情形成的阻力较大。

具体到全球三大油脂供需情况来看,2016/17年度开始全球棕榈油恢复性生产,增长幅度超过需求,期末库存累积,库存消费比再度抬头向上,覆盖其他油脂影响,拉动全球植物油库存消费比;全球棕榈油供需相对平衡,库存消费比维持低位平衡波动状态;全球菜籽油产量增幅较小,库存消费比连续四个年度下滑。

二、主产国生产恢复,印尼情况好于马来西亚

2018年1-5月期间马来西亚棕榈油累计生产759万吨,,较上一年度增长5%,是2013年以来同期最高,可见上半年马来西亚棕榈油产量表现良好,按照生产季节性,6-10月份棕榈油处于增产周期,期间预计月度产量平均保持150万吨以上,11-12月处于减产周期。不过值得注意的是4-5月份马棕产量环比连续出现负增长,不及五年平均增长均值为3.7%、2.8%,而且据SPPOMA消息,马来西亚棕榈油产量比5月份下降20.07%,单产下降21.02%,出油率增加0.18%,生产恢复速度放慢,整体马来西亚产量增幅或不如之前预期。美国农业部预计2018/19年产量为2100万吨,增长2.4%。

2018年1-4月份印尼棕榈油累计生产1413万吨,较2017年同期的1150万吨,大幅跳升22.9%,可见印尼棕榈油生产恢复情况好于马来西亚,4月份环比增长1.9%,至371.8万吨,是2015年以来同期最高,未来几个月增产季节性将推动产量进一步走高。美国农业部预估2018/19年印尼产量为4050万吨,同比增长5.19%。

三、主需国政策因素,制约需求增幅

就棕榈油而言,主要需求国家包括印度(17%)、印尼(15%)、欧盟(10%)、中国(7%)、马来西亚(5%),这几个国家的消费量占到全球半数。

全球最大植物油进口国印度在2018年上半年提高油脂进口关税,毛棕榈油关税44%、精炼棕榈油关税54%,毛棕榈油进口关税从30%上调到35%,毛菜籽油和葵花油的进口关税从25%提高到35%。精炼棕榈油、菜籽油和葵花油的进口关税从35%提高到45%,打击当地贸易商采购积极性,2018年5月份印度进口棕榈油49.6万吨,较4月份的77.9万吨下降36%,同比减少37.9%,2018年1-5月份累计进口363万吨,较2017年同期增长1.4。

欧盟谈判官员6月中旬表示,从2030年起欧盟将会停止在运输燃料中使用棕榈油,意味着欧盟将会和马来西亚和印尼产生冲突。市场传出的消息显示,2020年时欧盟将会把运输行业使用的常规生物燃料比例限制冻结在各国各自水平上,但是必须不能超过7%。这一举措威胁棕榈油消费,威胁马来西亚和印度尼西亚利益,两国就此发出警告,如果欧盟实施禁令,两国将对欧盟的这一“保护主义措施”采取报复。

印度尼西亚能源部官员2018年5月24日表示,从2019年起,印尼将强制要求生物柴油中的生物成分至少达到25%,以推动国内棕榈油消费,新政策从2019年开始实行。

综合而言,尽管今年原油价格上涨,提振生物柴油需求,但是由于印度、欧盟等国家政策因素不利于棕榈油需求,而且目前豆棕价差在85美元/吨左右,较月初低点扩大35美元/吨,高于上年同期的63美元/吨,但略低于近三年均值的90美元/吨,当前的豆棕价差处于偏低水平,亦不利于棕榈油的消费,消费增长幅度受到制约。

四、国内棕榈油基本面

(一)因价格优势,消费预计好于去年

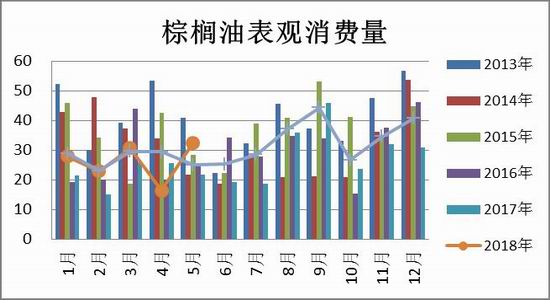

根据月末库存=上月末库存+产量+进口-消费-出口的计算公式,推导出棕榈油和棕榈油的表观消费量。根据计算结果,2018年1-5月榈油消费消费量为130万吨,去年同期为110万吨,同比增加19.1%,月均26万吨。因为豆棕价差扩大,提振下游企业提高棕榈油使用量,今年上半年我国棕榈油消费量较去年提高。

三季度气温较高,是棕榈油替代性提高的季节,6月底豆棕现货价差为750元/吨,菜棕现货价差为1693元/吨,明显高于去年同期的220元/吨、625元/吨左右,豆棕现货价差回升到正常水平,提振棕榈油消费,预计棕榈油需求好于去年同期。

(二)利润打开,进口满足消费需求

我国是植物油的主要进口国之一,进口品种范围包括棕榈液油、棕榈油、菜籽油、花生油、橄榄油等,其中棕榈油为进口最大的品种,棕榈油和棕榈油进口量所占比例通常在75%以上。2018年1-5月,我国进口棕榈液油总量为135万吨,较去年同期138万吨,减少2%,这是因为消费需求低迷以及内外价差倒挂。近期由于国内棕榈油价格反弹,进口利润窗口打开,国内积极采购船期,预计6-9月国内棕榈油月均到港量40万吨以上,处于历史同期较高水平,能够满足刚性需求,制约后期棕榈油库存下降空间。

五、相关品种影响

菜籽油方面,长期来看,国产油菜籽集中上市时间临近,由于种植效益欠佳,近年来我国油菜籽播种面积呈现下降趋势,2017年冬季产区遭遇恶劣天气,损害油菜籽生长,今年国产油菜籽产量预计将继续下滑。进口菜籽方面,2017/18年度我国菜籽进口量预计在430万吨左右,2018/19年度国内菜籽进口量有望继续增加,预计将达到460万吨,受全球菜籽产量制约,国内菜籽进口量大幅增加可能性较小。此外,国储库存经过2009-2017年的竞价拍卖过后得到极大消化,国内菜籽油供需长期格局倾向于缩紧。国内农产品市场多头气氛浓厚菜油作为基本面最好的植物油品种,或在四季度至明年或带动油脂市场走高。

棕榈油方面三季度大豆供应充足,豆棕价差扩大以及气温上升,致使棕榈油对棕榈油的替代性提高,棕榈油库存增库存状态,抑制盘面价格上方空间。待9月份油厂开机率预计放慢,库存可能见顶,期间棕榈油将保持高库存的常态。中美贸易争端影响四季度大豆采购,大豆到港量不及去年同期的可能性提高,同时菜籽油长期供需缩紧,菜豆价差扩大利于棕榈油在传统消费旺季需求,库存预计将从高位回落。

总结与展望

尽管今年原油价格上涨,提振生物柴油需求,但是由于印度、欧盟等国家政策因素不利于棕榈油需求,而且目前豆棕价差在85美元/吨左右,较月初低点扩大35美元/吨,高于上年同期的63美元/吨,但略低于近三年均值的90美元/吨,当前的豆棕价差处于偏低水平,亦不利于棕榈油的消费,消费增长幅度受到制约。2016/17年度开始全球棕榈油恢复性生产,预计增长幅度超过需求,期末库存累积,库存消费比再度抬头向上,覆盖其他油脂影响,拉动全球植物油库存消费比,是三大油脂中基本面最弱的品种。国内方面尽管棕榈油消费需求预期增长,但是2018年三季度进口量预计能满足需求,棕榈油供需相对平衡,库存下降空间有限。下半年国内油脂供需关注棕榈油和菜籽油,预计三季度棕榈油处于增库存状态,油脂供过于求局面难以扭转,四季度大豆采购可能受制于贸易战,节前消费增加,且菜籽油长期供需缩紧,油脂供需格局有望得到改善。

总体而言,棕榈油生产恢复推动全球植物油库存增加,对趋势性行情形成构成阻力,预计油脂整体处于筑底反弹过程,棕榈油在油脂中或表现相对疲弱,上方空间受到限制。2018年棕榈油指数运行区间大致在4450-5350元/吨。