自从11月1日国储拍卖增加冀、鲁两省15万吨2015年产小麦拍卖量以来,2015年产小麦投放供应市场已进行近两个月,从拍卖成交结果来看,市场接受程度良好。很多小麦从业人士认为2015年产小麦的拍卖是国家为了调控日益增长的小麦价格,那么小麦价格在年前是否仍有涨幅?春节之后的价格有会如何呢?中国粮油信息网分析师邓晨光将会进行简要分析。

一、市场余粮 紧缺支撑价格

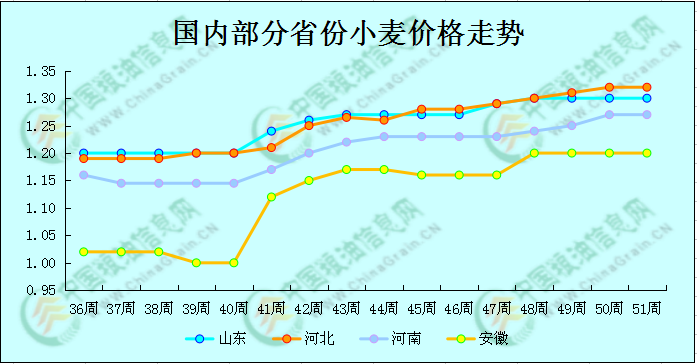

谈到市场余粮,两个字就可以概括--“售罄”。今年新上市的小麦质量不佳,能用作食用小麦粉生产的小麦数量减少,再者国储收购力度较往年增强,截至2016年9月30日,国内各主产省最低收购价小麦收购量累计达2852.95万吨,同比增加773.70万吨。其中河北累计收购317.44万吨,同比增加258.33万吨;江苏累计收购407.64万吨,同比减少139.79万吨;安徽累计收购552.93万吨,同比增加155.15万吨;山东累计收购311.56万吨,同比增加187.38万吨;河南累计收购1214.17万吨,同比增加319.33万吨;湖北累计收购49.21万吨,同比减少6.7万吨。在市场优质粮源数量减少,国家托市力度加强两方面作用下,现阶段小麦余粮不足、供需严重失衡,购销较往年同期更加清淡,这也使得小麦价格自10月初托市结束以来逐步上涨,并最终达到河北厂家一等麦收购价1.36元/斤左右的阶段性价位高点。因此小麦价格在粮源紧缺,供需失衡的背景下获得强力支撑,走跌可能性很小。

二、国储拍卖 数量不断增加

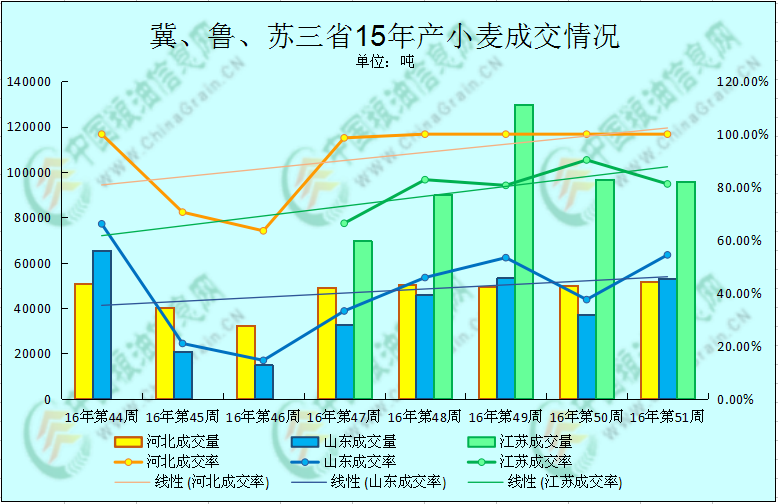

小麦原粮紧缺,价格上涨的市场状态是国储小麦去库存的大好时机,且可以进一步调整市场小麦价格,国家自然不会放过这次机会。国储小麦于11月1日开始投放河北、山东两省2015年产小麦,成交结果良好,之后陆续增加江苏、安徽省2015年产小麦拍卖量,其中安徽省预计12月27日正式进行2015年产小麦的拍卖,四省共计30万吨。尽管国储二等小麦的起拍价格在1.25元/斤,然而厂家在成功拍买后采购到厂的成本高位稳定,此等质量小麦到厂价多数达到1.34元/斤左右,市场余粮价格也追涨至与之相当。随着市场余粮的不断消耗,厂家的采购重心已转移至陈粮,在陈麦的采购成本不再进一步上涨前提下,市场余粮价格难以整体上行。再者值得留意的是,河北省2015年小麦托市量仅有59.11万吨,在经过数次拍卖后笔者估计剩余小麦数量约21.66万吨,若仍按照一周拍卖5吨的速度进行,再过一个月左右时间,河北产2015年小麦托市粮将会售空,但同时2013、14年产小麦轮换期将至,且自2015年1月以来,国储从未进行河北省2013、14年份小麦拍卖,因此笔者认为在1月份下旬,国储大力投放2013、14年份小麦的可能性很大,且起拍价格仍将稳定,抑制市场余粮价格上行;再者安徽省虽然将在下周进行2015年产小麦拍卖,但笔者预计除第一次成交情况较好外,接下来的拍卖结果不会出现类似冀、鲁、苏三省的高成交率情况,且成交均价应以围绕拍卖底价为主,因为目前安徽受当地小麦质量影响优质面粉价位低,厂家利润空间严重不足,无法支撑厂家采购国储高价位小麦,待使用质优麦生产面粉质量提升,走货情况好转后,厂家或将增加国储小麦的采购量。因此从国储方面来看,市场余粮的价格在春节前期难有大涨行情。

三、麦强粉弱 厂家利润微薄

除去市场余粮、国储拍卖的影响因素外,制粉企业产品价格波动与走货情况也对小麦余粮价格产生一定影响。现阶段国内面粉价格虽整体稳中上行,但今年面粉市场需求欠佳,下游接受程度不强,上涨乏力,走货缓慢,厂家开机率低,且下游面粉贸易商刚刚经历过11月份的大量集中备货,库存尚未售空,与此同时麸皮价格不断下跌,厂家利润空间不足,无法支撑小麦价格进一步上行,笔者预计厂家对于小麦市场余粮的收购价格在春节前不会出现整体上涨。

综上所述,尽管小麦市场余粮紧缺,但在国储庞大库存带来的供应压力与厂家利润微薄带来的成本压力之下,小麦价格在春节前难有大幅上涨行情,整体以稳为主。不过在春节过后,面粉将会迎来学校开学、食堂补货等传统需求旺季,届时厂家开机率提升增加小麦需求,小麦价格或有望出现一波上涨之势,一等麦企业收购价1.38-1.4元/斤均有可能达到,不过具体价格仍将围绕厂家采购国储、地方粮库陈麦的成本而定。